在P2P网贷中,平台方究竟是不是网贷的债务主体,出借人和平台之间有没有债权债务关系,这个问题直接决定了网贷出借人应当起诉谁。依据《人民法院关于审理民间借贷案件适用法律若干问题的规定》及《网络借贷信息中介机构业务活动管理暂行办法》的相关规定,严格履行信息中介职能的P2P平台不属于借贷关系中的债务人范畴。因此,当出借人面临回款困难时,以平台为被告提起的诉讼请求难以获得司法支持。这一裁判规则在近期审结的某P2P借贷纠纷案件中得到了充分印证,具体案件情况如下:

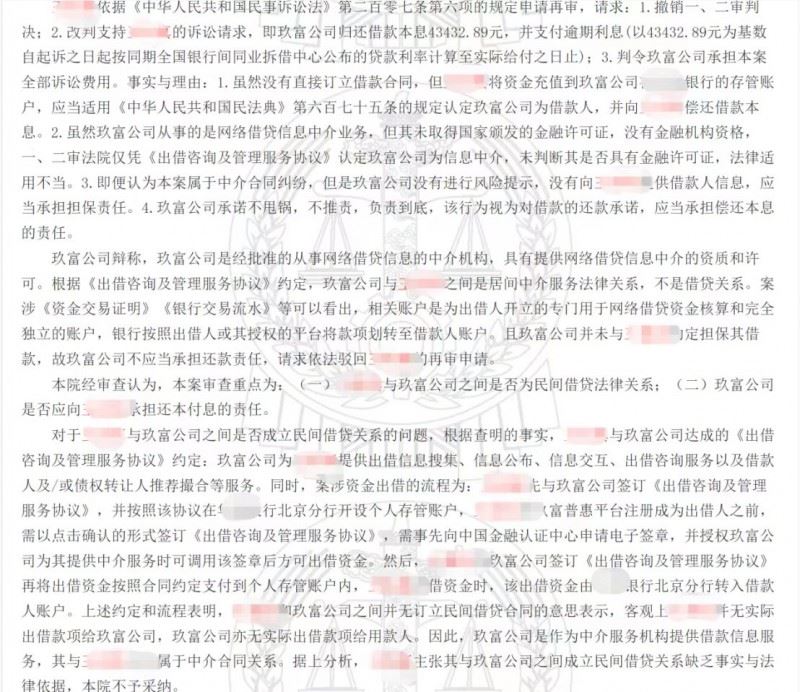

2016 年 9 月至 2020 年 9 月,原告王某通过注册“悟空理财”APP的方式,通过玖富普惠平台出借,经被告玖富普惠撮合共出借多笔款项。截止 2020 年 11 月 30 日,原告王某账户 仍显示有部分借款本息无法归还。王某诉讼玖富普惠偿还借款本息,经市、省各级法院民事判决败诉后,王某不服,向高院申请再审。

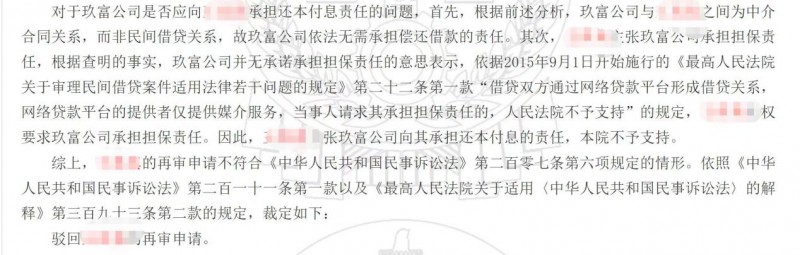

法院经审查认为,本案审查重点为:(一)王某与玖富普惠之间是否为民间借贷法律关系;(二)玖富普惠是否应向王某承担还本付息的责任。对于王某与玖富普惠之间是否成立民间借贷关系的问题,根据查明的事实,法院认为,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。法院裁定如下:驳回王某的再审申请。

基于此,网贷出借人主张债权、追索欠款的适格诉讼对象应为实际借款人。目前,部分网贷平台已建立出借人权益保障机制,为债权追偿提供支持。以玖富平台为例,其正在实施的"属地化催收诉讼"机制,通过专业法律服务协助出借人对逾期借款人进行准确催收和司法追责。该模式采用点对点的债务追偿方式,既确保了催收工作的规范性和实效性,又有效防范了暴力催收等违规行为,失信者找不到继续逃废债的理由。据平台披露,玖富属地法催体系已与 940 余家律师事务所建立合作,服务网络覆盖全国 1600 余个县级行政区,这一布局将对网贷失信人形成强有力的法律震慑。

当前,以玖富为代表的信息中介平台持续强化打击逃废债力度,着力维护出借人合法权益。鉴于此,对于选择长期回款方案且尚未完成债权清收的出借人而言,应当充分利用此次属地催收诉讼的政策契机,主动把握资金回收主导权。